review1st.com – Berikut kami sampaikan beberapa innformasi terkait Indonesia Outlook 2023: Mematok Target Lebih Tinggi

Ringkasan

- Lingkungan global akan menghadapi ketidakpastian pada tahun depan.

- Suku bunga meningkat dan kondisi likuiditas mengetat, pertumbuhan kemungkinan besar akan terdampak.

- Indonesia akan berorientasi pada permintaan domestik, menyediakan bantalan terhadap risiko.

- Tetapi kemungkinan tidak akan mampu mengelak dari lingkungan global yang keras.

- Koreksi tajam dalam harga komoditas akan menjadi risiko utama.

- Peristiwa: Masa jabatan Gubernur BI berakhir sekitar pertengahan 2023 & pemilihan presiden pada Februari 2024.

- Pandangan utama global

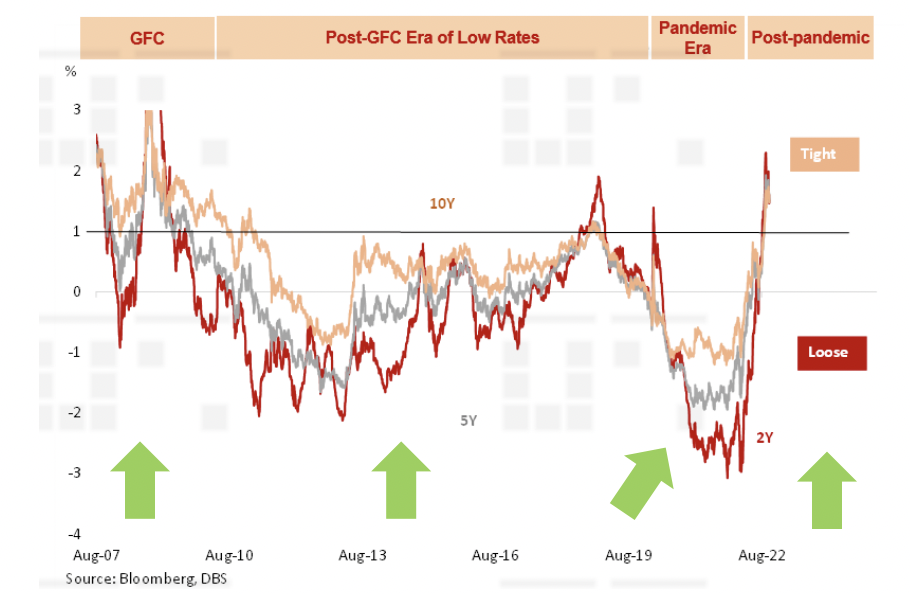

- Kebijakan AS

- Inflasi AS melunak walau masih di atas target

- Suku bunga akan mencapai 4,5% pada akhir 2022 dan 5% pada triwulan pertama 2023

- Tidak akan ada kenaikan suku bunga di sisa 2023

- Rantai pasokan

- Prospek pertumbuhan global

- Pembukaan kegiatan pasca-pandemi telah kita lalui

- Mengandalkan pemulihan Tiongkok

- Kondisi keuangan lebih ketat

2. Indonesia: Ketahanan domestik dalam menghadapi ketidakpastian global

Prospek 2023 ditandai dengan:

- Hasil sesuai harapan

- Pasar tumbuh dan perekonomian cerah

- Pasar menurun dan perekonomian suram

- Permintaan domestik

- Investasi

- Pemilihan Umum (Pemilu)

- Dijadwalkan pada Februari 2024

- Untuk mencalonkan diri sebagai presiden, calon harus didukung oleh partai politik atau koalisi yang terdiri atas a) 20% kursi di DPR atau b) 25% suara terbanyak pada pemilihan sebelumnya

- Barang diperdagangkan atas dasar pijakan kuat

Bagaimana perlambatan global akan berdampak pada Indonesia

Tren pertumbuhan

- Permintaan domestik akan membantu

- Seluruh komponen pertumbuhan telah kembali ke tingkat pra-pandemi

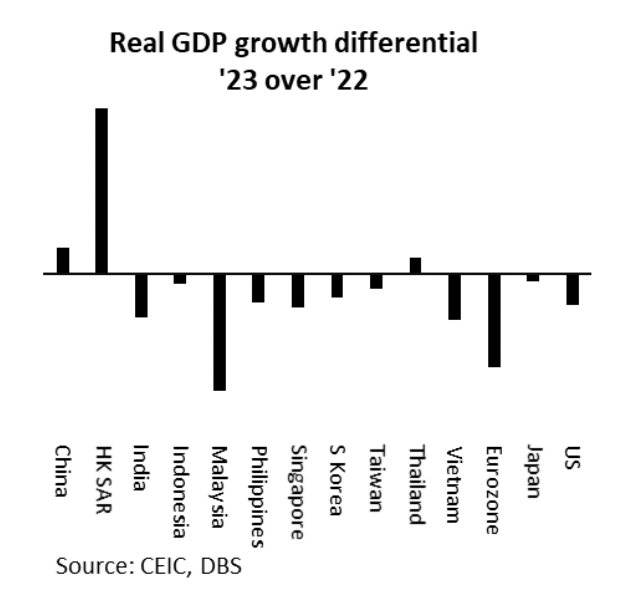

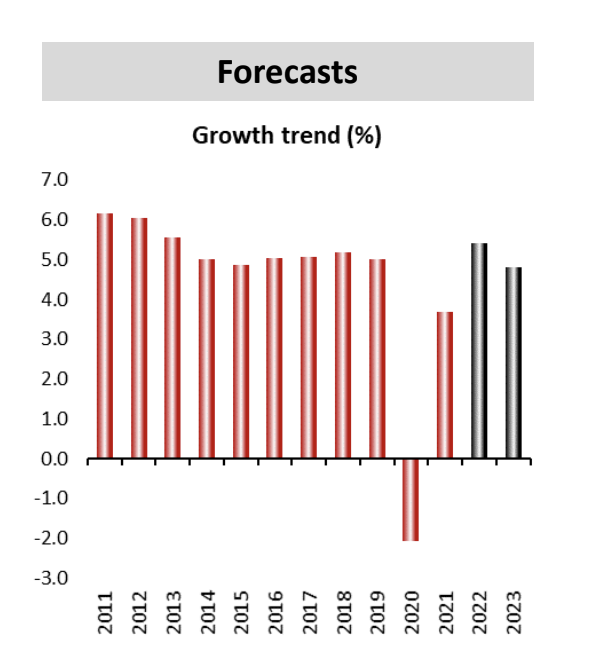

- Perkiraan PDB 2022 – 5,4%

- Perkiraan PDB 2023 – 5%

Inflasi menunjukkan tanda-tanda akan memuncak

- Inflasi mendekati puncak

- Suku bunga BI akan dinaikkan menjadi 5,75% dan akan disusul dengan jeda

Indonesia: Mematok target lebih tinggi

Indonesia telah menetapkan sasaran lebih tinggi, ditandai tidak hanya dengan keberhasilan sebagai tuan rumah G20 yang baru saja berakhir, tetapi juga untuk mengejar ambisi ekonomi lebih besar, terutama di industri hilir berbasis sumber daya.

Indonesia, pasar negara berkembang terbesar keenam berdasarkan atas PDB, membuat kemajuan berarti dalam menarik investasi asing (lihat laporan), mengubah orientasinya menjadi pemain komoditas bernilai tambah, basis konsumen digital besar, dan dipandang sebagai salah satu lokasi sehat dan maju untuk inkubator teknologi era baru di kawasan.

Perekonomian Indonesia akan mendapat manfaat dari pertemuan berbagai katalis menguntungkan, termasuk pembukaan kembali sektor jasa, persyaratan perdagangan komoditas menguntungkan, stabilitas eksternal, dan inflasi terkendali (kecuali lonjakan di sisi penawaran akibat kenaikan harga bahan bakar) pada 2022.

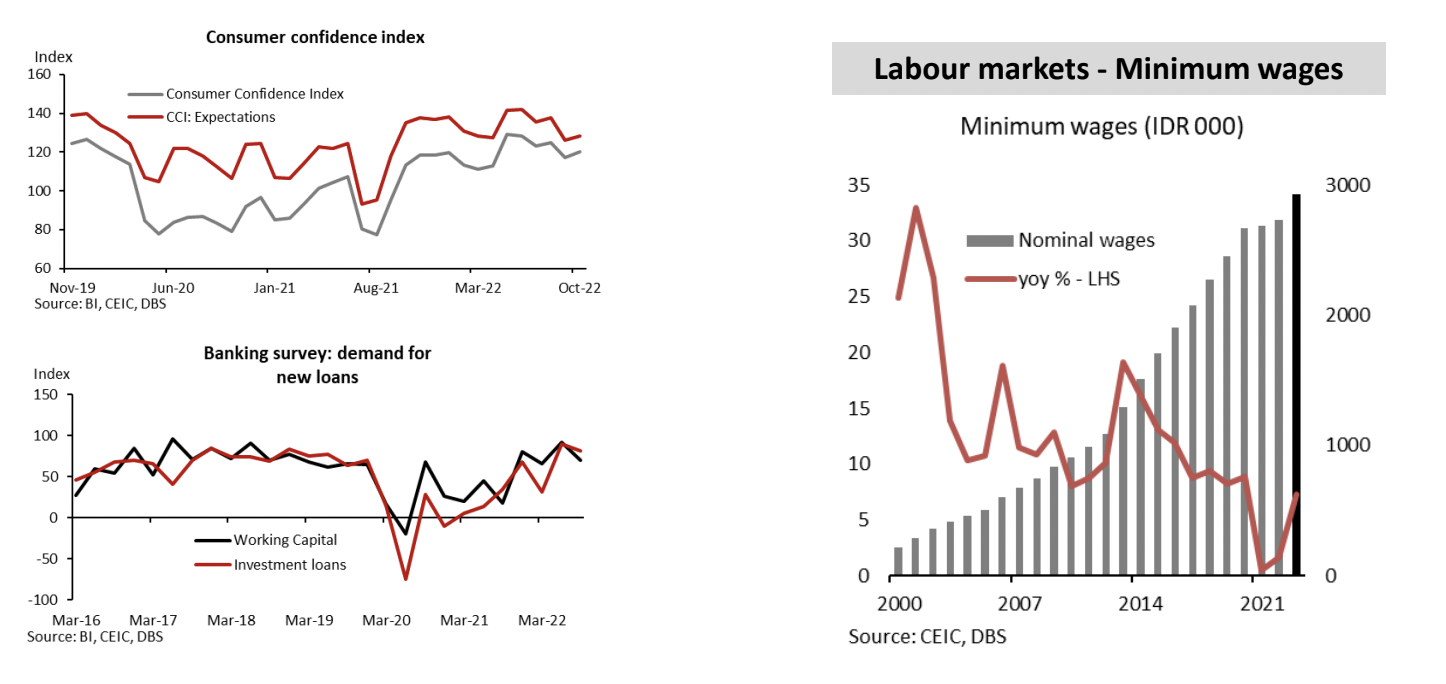

Permintaan diperkirakan akan kembali normal mengingat faktor pendorong positif ini akan sirna pada tahun depan. Namun demikian, kami tetap memperkirakan dampak tertunda dari keuntungan dari komoditas, yang akan mengurangi pengangguran, dan pemulihan sektor jasa, termasuk pariwisata, untuk mendukung daya beli rumah tangga.

Upah minimum akan dinaikkan hingga 10% pada 2023, setelah dua tahun naik di bawah 2% dan mungkin akan tetap tinggi pada 2024, tahun pemilihan umum.Â

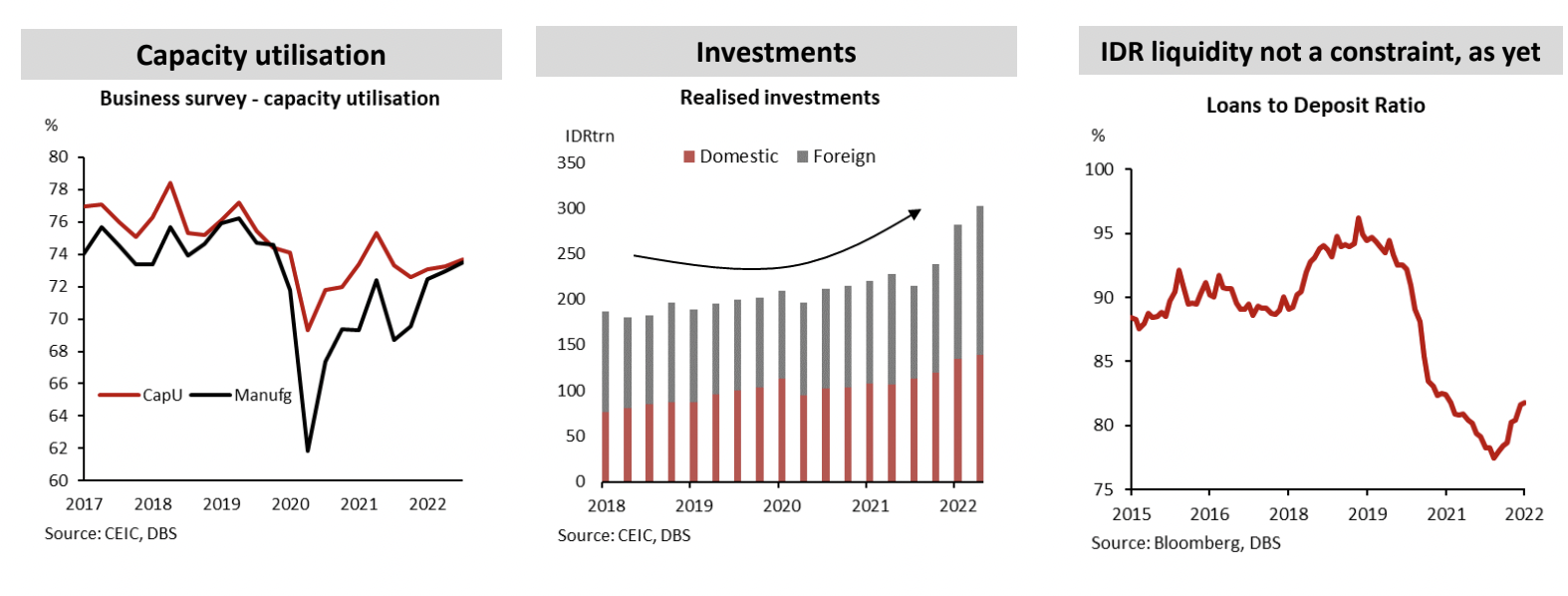

Sentimen bisnis tetap kuat, dan tingkat pemanfaatan kapasitas telah pulih. Pertumbuhan kredit kemungkinan akan terus berlanjut secara kuat, didukung oleh likuiditas rupiah cukup saat rasio pinjaman terhadap simpanan berkisar di 81-82%, di bawah tingkat sebelum pandemi dan biaya pinjaman belum mencerminkan kenaikan suku bunga.

Bias pro investasi pemerintah juga diharapkan dapat membantu karena pemotongan subsidi BBM membuka ruang untuk anggaran belanja pembangunan lebih besar.

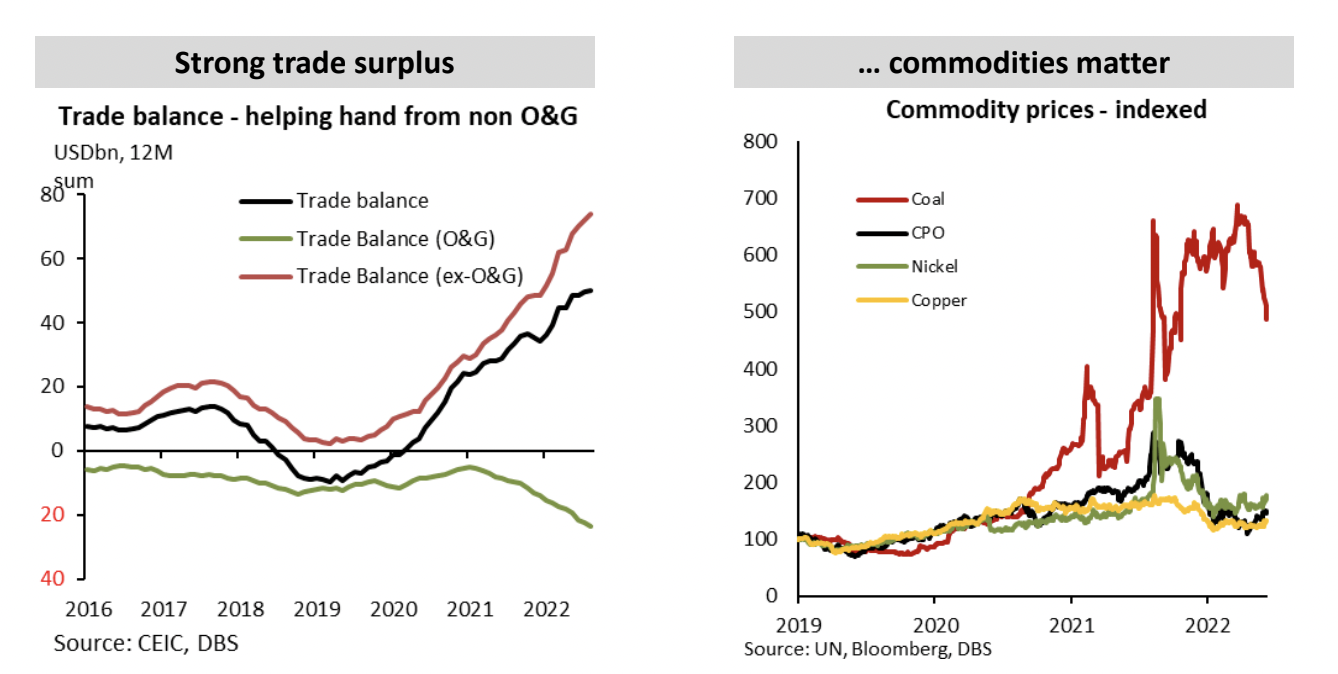

Perdagangan barang berjalan sangat baik sepanjang 2022 berkat kenaikan harga (dan volume) minyak sawit, bijih besi, batu bara, nikel, dan lain-lain, dengan surplus perdagangan dalam sepuluh bulan pertama tahun ini naik 50% secara tahunan.

Dengan sebagian besar kelompok komoditas turun dari tingkat tertingginya pada paruh kedua 2022, kami memperkirakan harga berbagai komoditas ini akan kembali normal pada 2023, namun tidak kembali ke tingkat sebelum pandemi.

Pembukaan kembali secara bertahap di Tiongkok diperkirakan menjadi alasan lain untuk menandai lantai bursa untuk komoditas logam dan besi, yang menguntungkan Indonesia.

Karena tidak ada kenaikan tajam, kami perkirakan perdagangan bersih menjadi kontributor lebih kecil untuk pertumbuhan keseluruhan pada 2023 setelah menyumbang rata-rata 25% sejak triwulan pertama hingga triwulan ketiga 2022.

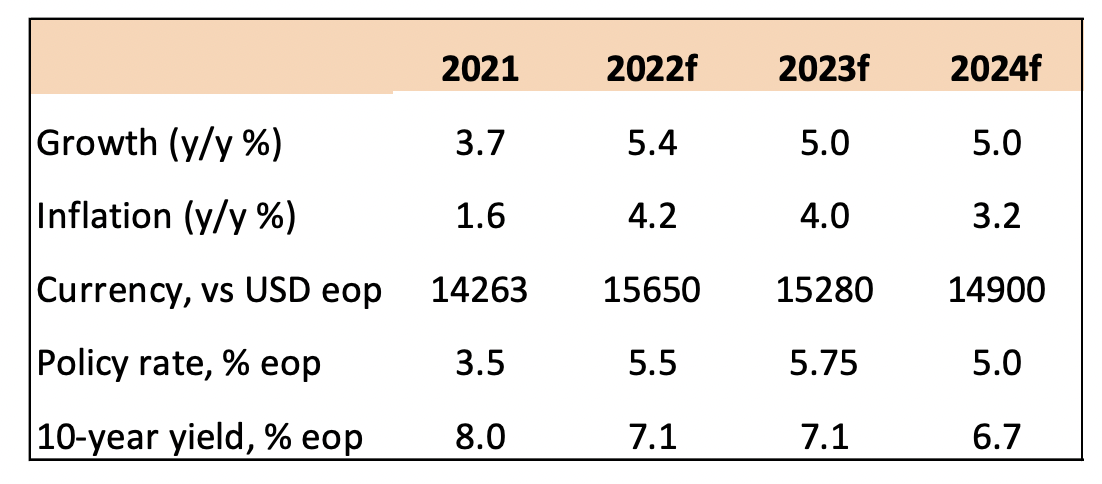

Kami mematok pertumbuhan 2023 sebesar 5%, turun dari 5,4% pada tahun ini.Â

Kenaikan tajam harga BBM bersubsidi membuat inflasi utama melampaui target inflasi, yang sebesar 2-4%, pada paruh kedua 2022.

Untuk paruh pertama 2023, DBS Group Research memperkirakan angka lebih tinggi dan paruh kedua akan menurun karena unsur dasar dan imbasan dampak tidak langsung bersifat ringan.

BI diperkirakan akan menaikkan suku bunga untuk terakhir kali menjadi 5,75%, serta mendukung mata uang. Stabilitas makro ditopang oleh potensi surplus transaksi berjalan untuk tahun kedua berturut-turut pada 2022 (DBSf: 0,7% dari PDB), diikuti dengan perkiraan defisit kecil (-0,5%) tahun depan karena pendapatan ekspor menurun.

Setelah menjaga ambang defisit dan utang yang diamanatkan secara hukum selama pandemi, batas atas tertinggi akan diterapkan kembali pada 2023.

Oleh karena itu, defisit tahun 2023 diproyeksikan mencapai -2,84% dari PDB, di bawah batas atas 3% dari perkiraan -3,5% dari PDB tahun ini.Â

3. Prakiraan Pasar Valuta Asing dan Suku Bunga

- Stabilitas makro – di tingkat rata-rata

- Stabilitas makro

- Perkiraan rupiah

- DBS Group Research memperkirakan dolar AS akan menguat

- Rupiah diperkirakan akan menguat secara bertahap

- Suku bunga obligasi rupiah

- Menguat untuk obligasi pemerintah Indonesia (IndoGB) karena memiliki fundamental kuat dan imbal hasil nominal relatif tinggi di kawasan

- Kami memperkirakan perubahan arah aliran obligasi asing pada 2023 karena tingkat suku bunga obligasi jangka pendek pemerintah AS mencapai puncak dan stabilitas sentimen pasar berkembang (emerging markets, EM)